Kıdem tazminatı ve Türkiye’deki gelişimi

Kıdem tazminatı, bir işçinin belirli bir süre aynı işyerinde çalıştıktan sonra iş sözleşmesinin sona ermesi durumunda, işvereni tarafından işçiye ödenen toplu bir paradır.

İşçiyi ekonomik olarak koruma amacı taşır ve iş sözleşmesinin işveren tarafından haksız bir şekilde feshedilmesi veya bazı haklı fesih durumlarında işçi tarafından işten ayrılması durumunda devreye girer.

Bugün, kıdem tazminatı ödemelerinde dört önemli faktör var:

- İşçinin aynı işyerinde en az bir yıl çalışmış olması.

- İş sözleşmesinin haklı nedenlerle feshedilmiş olması.

- İşçinin askerlik, emeklilik veya evlilik nedeniyle işten ayrılması.

- İşçinin ölümü durumunda kıdem tazminatının mirasçılara ödenmesi.

Türkiye’de kıdem tazminatının kökleri

Kıdem tazminatı olgusu Türk hukuk sistemine ilk olarak 3008 sayılı Kanunla girmişti

Türkiye’de kıdem tazminatı iç hukukuna ilk olarak 1936’da 3008 sayılı kanunda yapılan değişiklikle sisteme girdi. Ancak bu dönemde kıdem tazminatı, işverenin inisiyatifine bağlı bir düzenleme olarak sınırlı bir kapsamda uygulandı. Kanunun ilk hali şu şekildeydi:

“Bilumum işçiler hakkındaki fesihlerde, beş seneden fazla olan her bir tam iş senesi için ayrıca on beş günlük ücret tutarında tazminat dahi verilir.” (3008 sayılı İK.m.13/4)

Kanun ilk halinde; fesih sebebi ne olursa olsun beş yıllık kıdemi bulunan her işçiye iş sözleşmesinin feshi halinde her bir kıdem yılı için 15 günlük ücreti tutarında tazminat ödemesi öngörmekteydi.

1950’lerde, işçinin işyerine olan sadakatini teşvik eden ve haksız fesihlerde işçinin ekonomik zararını gidermeyi amaçlayan bir hak olarak daha geniş bir çerçevede ele alınmaya başladı. 5 yıl olan tazminata hak kazanmak için gerekli kıdem süresi 3 yıla indirildi.

Ayrıca tazminata hak kazanabilmek için iş sözleşmesinin belirli şartlar altında feshedilmesi kuralı getirildi. Kıdem süresi, aynı işverenin farklı işyerlerinde geçen hizmetlerinin tümü olarak kabul edildi.

Bugünkü hale gelmesinde etkili olan değişiklik

1971’de yeni bir İş Kanunu yapıldı. 1975’te de kıdem tazminatını kapsayan maddede değişikliğe gidildi. Bu kıdem tazminatı açısından önemli bir dönüm noktası oldu. Kıdem tazminatını bugünkü anlamıyla şekillendirdi ve kapsamını genişletti.

Kanunda, işçinin en az bir yıl çalışmış olması, iş sözleşmesinin haklı nedenlerle sona erdirilmesi gibi kıdem tazminatı için gerekli şartlar açıkça belirtildi. Düzenleme şöyleydi:

- Kıdem tazminatına hak kazandıracak asgari 3 yıllık süre 1 yıla indirildi.

- Her geçen tam yıl için ödenecek kıdem tazminatı miktarı, 15 günlük ücret tutarından 30 günlük ücret tutarına çıkarıldı.

- Altı ayı geçen kıdem süresinin yıla tamamlanması ilkesinden vazgeçildi.

- Kıdem tazminatına esas olacak 30 günlük ücret tutarının her yıl için dikkate alınacak miktarı, “günlük asgari ücretin 30 günlük tutarının 7,5 katı” ile sınırlandırıldı ve böylece ilk kez kıdem tazminatına tavan getirildi.

- Belirli koşullarla, kamu kuruluşlarında geçen hizmetlerin birleştirilmesi, toplam süreye göre kıdem tazminatı ödenmesi hükmü getirildi.

- Kıdem tazminatına esas alınacak ücretin tanımı yapıldı, bu ücrete yapılabilecek ekler belirlendi.

- Sabit ve değişken ücretle çalışanların kıdem tazminatı hesabında esas alınacak ücretler belirtildi, bu ücretlerin hesaplama yöntemi gösterildi.

- Kıdem tazminatından doğan sorumluluğun özel şahıslara veya sigorta şirketlerine sigorta ettirilmeyeceği hüküm altına alındı.

Aynı yasa değişikliğiyle kıdem tazminatına ilişkin olarak bir fon kurulması, bu fonla ilgili hususların kanunla düzenlenmesi hükme bağlandı. Ancak bu uygulanamadı.

Ayrıca Anayasa Mahkemesi tazminatı tavan miktarı asgari ücretin 7,5 katı ile sınırlandırılmasına ilişkin hükmü 1979’da iptal etti.

Darbe sonrası tavan geri geldi

Kıdem tazminatına tavan uygulaması 12 Eylül’den sonra tekrar gündeme geldi ve 17 Ekim 1980 tarihli 2320 sayılı Yasa ile kıdem tazminatı bir kez daha asgari ücretin 7,5 katı ile sınırlandı.

İşverenlerin itirazları üzerinde tekrar değişiklik yapıldı ve 11 Aralık 1982 tarihli 2762 sayılı Kanun ile kıdem tazminatının asgari ücretle bağı koparıldı. Kıdem tazminatı tavanı ise en yüksek devlet memurunun bir hizmet yılı için alacağı azami emeklilik ikramiyesi ile sınırlandırıldı.

Bu seneler içinde kıdem tazminatı miktarının ciddi biçimde düşmesine neden oldu.

2003 ve fon için arka kapı

10 Haziran 2003’te çalışma hayatını düzenleyen 4857 sayılı İş kanunu yürürlüğe girdi. 4857 sayılı İş Kanunu, 1475 sayılı Kanunun kıdem tazminatını düzenleyen 14’üncü maddesi hariç tüm maddelerini mülga etti.

14. maddenin muaf tutulmasının nedeni kıdem tazminatı fonunun kurulmasının öngörülmesi ve fon kuruluncaya kadar mevcut hakların ve uygulamanın bu kanunun ilgili hükümlerine göre devam etmesinin amaçlanmasıydı.

Ancak 2003’ten bugüne kadar kıdem tazminatı fonu kurulamadı. AKP son olarak 2020 ve 2023’te fon kurulması ve kıdem tazminatlarının bu fona aktarılmasını gündeme getirdi. Ancak işçi örgütlerinin sert tepkisiyle karşılaştı. Gündemi geri çekmek zorunda kaldı.

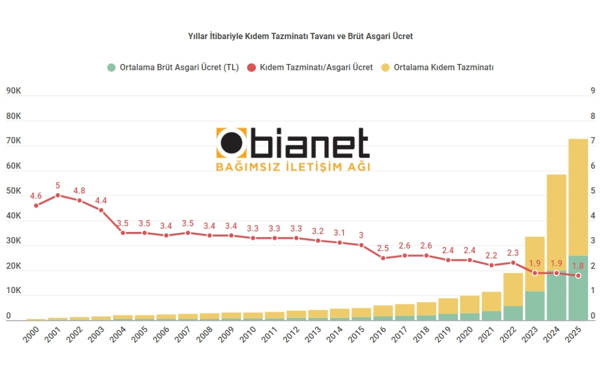

İşçi, AKP'li yıllarda kıdem tazminatının yarısından fazlasını kaybetti

(HA)